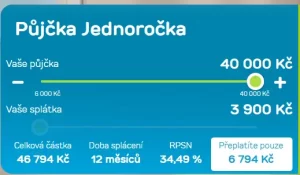

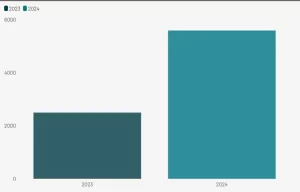

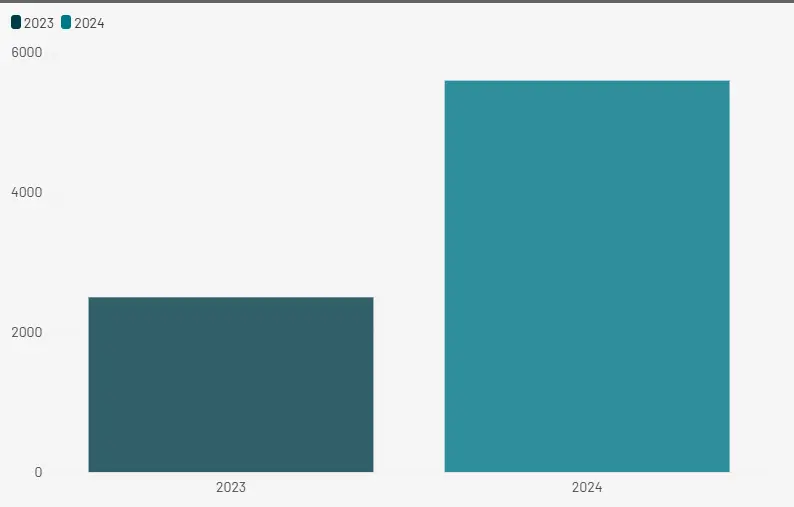

Kancelář Finančního arbitra využilo v roce 2024 razantně více spotřebitelů než tomu bylo v roce 2023. Nárůst byl z 2500 řízení v roce 2023 na více než 5600 v roce 2024. Což je více než dvojnásobný nárůst. Z toho je úspěšných smírů až 90%. V 2656 případech se řešilo nedostatečné posouzení úvěruschopnosti klienta.

Co je to finanční arbitr?

Finanční arbitr je mimosoudní orgán, na který se spotřebitelé mohou obracet zdarma. Kancelář se sama označuje jako „soud na zkoušku zřízený státem, bez výdajů na právníka a výdajů na poplatky za řízení se zárukou řádného posouzení případu“.

Nejčastější spory týkající se úvěrů

Nejčastěji se lidé na arbitra obrací kvůli nedostatečnému posouzení žádosti klienta, zejména jejich výdajů, tak aby mohli půjčku bez problémů splatit. Nestačí tedy jen ověřit totožnost a výpis z účtu, ale i výdaje na bydlení atd. Společnosti by neměli také jen slepě věřit tomu co žadatel o půjčku v žádosti uvádí a vše ověřit. Také jsou často napadány přehnané úrokové sazby a RPSN.

Případ paní Lucie

Například paní Lucie podle seznamzpravy.cz měla ještě na začátku roku problém splácet své dluhy. Proto si brala další úvěry, aby mohla zaplatit již tak vysoké splátky jiných půjček. Když byla v bezvýchodné situaci a už neměla kde si půjčit a čím splácet stávající dluhy, kontaktovala o pomoc dluhovou poradnu Člověk v tísni.

Jelikož se ukázalo, že ani jedna z nebankovních společností výdaje paní Lucie dostatečně neprověřila, dosáhla u Finančního arbitra vyjednání smíru a zneplatnění úvěru ve všech případech. Zneplatnění úvěru v praxi znamená, že dlužník vrátí celou vypůjčenou částku a věřitel zase již přijaté úroky a poplatky spojené s úvěrem. Paní Lucie nakonec získala do konce roku zpět více než 100 000 Kč, které jí byly vráceny na úrocích a poplatcích co již v minulosti zaplatila.

Nebankovní poskytovatelé reagují sdílením informací

Reakce nebankovních poskytovatelů na sebe nenechala dlouho čekat. Skupina více než 10 společností sdružená v Asociaci poskytovatelů nebankovních úvěrů si začala vyměňovat informace o klientech, kteří úvěry napadají u soudu nebo před Finančním arbitrem.

Roman Bulguris z úvěrové společnosti FlexiFin uvedl, že v registru už je přes 3 000 záznamů. Poskytovatelé si data individuálně vyhodnocují při schvalování dalších půjček. Asociace mluví o tom, že členové mezi sebou v rámci nového registru sdílí informace o „odhaleném rizikovém chování“ v průběhu schvalování úvěru a informace „o všech typech sporů“.

„Registr se striktně drží všech zákonných úprav, proto jsou sledovány záznamy pouze za poslední tři roky. Starší spory nejsou evidovány,“ popisuje Roman Bulguris.

„Tyto skutečnosti totiž v současné době nejsou k dispozici v jiných registrech, ale přitom mohou významně ovlivnit budoucí chování žadatele o úvěr a potenciální problémy s jeho splácením,“ uvedl v tiskové zprávě Aleš Perutka, předseda představenstva asociace.

„Jedná se o další informaci, kterou si poskytovatelé individuálně vyhodnocují při posuzování rizikovosti klienta. Záleží na jednotlivých společnostech, jak budou dále s informací pracovat,“ řekl šéf FlexiFin.

Ne všichni poskytovatelé se však k registru připojují. Například společnost Home Credit se od něj distancuje a tvrdí, že plně respektuje právo spotřebitelů obracet se na Finančního arbitra. Česká leasingová a finanční asociace také podobný registr neprovozuje a její členové se k výměně informací o sporech nepřidávají.

Případy, kdy lidé přes arbitra úvěry zneplatňují, nejsou vzácné. Podle mluvčí Finančního arbitra je nárůst takových případů enormní, a to hlavně od loňského srpna. Otázkou tedy zůstává, zda nový registr některých nebankovních poskytovatelů ovlivní chování dlužníků, nebo se bude trend rušení úvěrů i nadále zvyšovat.

Zdroje:

https://www.seznamzpravy.cz/clanek/domaci-zivot-v-cesku-lide-zacali-hromadne-rusit-pujcky-265386

„Více než 10 let se zajímám o novinky a trendy ze světa financí, ať už jde o půjčky, hypotéky, bankovní účty, pojištění nebo investování. Snažím se srozumitelně přinášet praktické informace, které pomáhají čtenářům lépe se orientovat. Když zrovna nečtu nebo nepíšu, najdete mě odreagovávat na zahradě, kde mi dělají společnost naše dvě kočky.“ - Hlavní redaktor a editor