Označení půjčky jako „půjčka bez registru“ může vyvolávat dojem, že jde o formu úvěru, který se nijak neobjeví v registrech dlužníků a nijak nezmění budoucí bonitu klienta, protože v nich prostě nebude zapsaná. Jenže je to trochu jinak. Ono „bez registru“ se totiž vztahuje hlavně ke schvalovacímu procesu, ne ke krokům následujícím po schválení a poskytnutí půjčky. A tohle je vždy potřeba mít na paměti.

Jaká je tedy podstata půjček bez registrů dlužníků?

Nejde o nic jiného, než o jeden z druhů krátkodobých neboli rychlých půjček. Ty jsou poskytovány klientům jednak velmi rychle a jednak za méně přísných podmínek, než jsou běžně vyžadovány u půjček střednědobých a dlouhodobých.

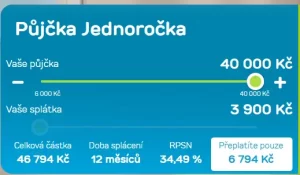

A jednou z podmínek, která je zde velmi zjednodušena, je klientova úvěruschopnost čili bonita. Žadatel o půjčku bez nahlížení do registrů totiž může projít schvalovacím procesem i tehdy, když už má v registrech nějaký „škraloup“, tedy záznam o tom, že měl nebo stále ještě má určité potíže se splácením předchozího úvěru či úvěrů. Poskytovaná částka je u těchto půjček velmi nízká, většinou do pěti, deseti nebo dvaceti tisíc. A tak podrobná kontrola dluhového registru není potřeba.

Co jsou vlastně registry dlužníků?

Registry dlužníků sice slouží k tomu, aby poskytovatelé půjček měli přehled o úvěruschopnosti a také o platební morálce žadatelů o úvěr. Jde v podstatě o databázové systémy, do kterých banky i nebankovní společnosti zapisují všechny údaje o půjčkách, které si u nich kdo vzal. Aby úvěrové společnosti mohly do registrů nahlížet a zapisovat do nich, samozřejmě online, musejí být členy daného registru nebo registrů.

Zákon o spotřebitelském úvěru však nestanoví povinnost členství v těchto registrech, proto některé nebankovní úvěrové společnosti s registry vůbec nepracují. Některé úvěrové společnosti kontrolují například jen registr exekucí. Ostatní nebankovní společnosti pak používají jiný způsob ověřování klientovy bonity – většinou formou kontroly výpisu z účtu, na který žadateli chodí výplata nebo jiný příjem. Po poskytnutí půjčky nikam klienta nezapíší, protože s registry prostě nespolupracují.

Lze formou půjčky bez registru získat nějakou výhodu?

V podstatě ano a poměrně velkou. Banky běžně nepůjčují lidem, kteří již mají nějaký dluh jinde, například hypotéku nebo úvěr ze stavebního spoření, případně když někomu ručí za půjčku. Ovšem někdy nastane situace, která si úvěr vyžaduje. Klient například potřebuje uhradit nečekaný výdaj, ale ze současné výplaty s ním nepočítal. Jestliže si je jistý, že příští výplata přijde a že z ní zbude dost na splátku tohoto úvěru, může si jej bez obav vzít.

Další výhodou může být skutečnost, že některé společnosti další klientův dluh nikam nezapíší. Ale tady jde o dvousečnou zbraň. Klient sice zůstává v očích jiných společností úvěruschopný, ale při nevhodném rozhodnutí o další půjčce může snadno spadnout do dluhové pasti.

Vždy je tedy nutné myslet i na všechna rizika. Půjčky poskytované bez nahlížení do registru jsou totiž rychlými půjčkami a splácejí se většinou hned následující měsíc, jednou splátkou, včetně všech poplatků a úroků. Klient musí mít jistotu, že bude z čeho úvěr splatit. Jinak nastoupí vysoké sankce za zpoždění splátky. A roztočí se dluhová spirála, která se velmi těžko zastavuje.

Refinancování a nové hypotéky v grafech a datech – vyplatí se?

Srovnání půjčky 50 000 Kč v indexu odpovědného úvěrování

Zneplatnění úvěru a smír u Finančního arbitra

„Více než 10 let se zajímám o novinky a trendy ze světa financí, ať už jde o půjčky, hypotéky, bankovní účty, pojištění nebo investování. Snažím se srozumitelně přinášet praktické informace, které pomáhají čtenářům lépe se orientovat. Když zrovna nečtu nebo nepíšu, najdete mě odreagovávat na zahradě, kde mi dělají společnost naše dvě kočky.“ - Hlavní redaktor a editor