Přiznejme si to – skoro každý rodinný rozpočet by šel vylepšit. Vzpomínám si na kolegu, který říkal, že vždycky vydělává tak o pár tisíc méně, než by potřeboval. Kdykoli se mu zvedl plat, zvedly se i výdaje. Aby rodinný rozpočet fungoval bez zbytečných stresů, mělo by to být přesně naopak. Vždy bychom měli mít vyšší příjmy než výdaje a být schopni si každý měsíc dávat určitou částkou stranou jako rezervu na nečekané výdaje.

Jak ušetřit

Způsobů, jak si našetřit finanční polštář, je řada. Základem je mít o svých financích dostatečný přehled. Vždy byste měli mít na účtu dost peněz na pokrytí pravidelných plateb, jako je nájemné nebo splátka hypotéky, poplatky spojené s bydlením, dopravou do práce či do školy, se stravováním dětí i rodičů atd. Teprve to, co je navíc, je možné utratit za nákup potravin a dalších pro domácnost potřebných věcí. Doporučuji mít limit, nejlépe denní, nebo týdenní, a sledovat, jak se vám ho daří plnit. Pokud se jeden den vydáte s rodinou třeba do kina, další den byste měli výdaje snížit.

Dobrou metodou je mít spořicí účet. Z něj se nedá hned platit, peníze si nejdřív musíte přesunout na běžný účet a to může některé neuvážené nákupy minimálně zpomalit. Třeba si pak nákup rozmyslíte. Další metodou je odkládat si třeba všechny padesátikoruny z peněženky do skleněné lahve či jiné kasičky. Ale nejefektivnější je zamyslet se, které náklady ve vašem rozpočtu jsou zbytečné a odbourat je. Můžete najít stovky, ale i tisíce korun měsíčně. Pokud třeba kouříte dvě krabičky cigaret týdně, můžete, když přestanete kouřit, ušetřit až tisícovku měsíčně. Nebo když změníte banku a pořídíte si účet bez poplatků, získáte minimálně stokoruny měsíčně. Zrušit se dá kabelovka, na kterou se nikdo nekouká, nebo noviny, které v podstatě házíte rovnou do koše. Udělejte si inventuru výdajů a promyslete to. Ideálně byste si měli našetřit rezervu ve výši tří měsíčních příjmů, někteří finanční odborníci doporučují dokonce pět měsíčních příjmů. Ale každá rezerva je lepší než nic.

Půjčky ano či ne?

Půjčit si peníze není chybou, pokud si půjčujete na něco rozumného. Co to je? Jednoduchým měřítkem je, že by to měla být věc, kterou lze zpeněžit, pokud se dostanete do finanční tísně, případně ta, která vám v budoucnu přinese buď úspory, nebo vyšší příjmy. Takovými věcmi jsou například dům či byt, které po splacení bude váš a vy tak nebudete muset platit nájemné. Dalším rozumným důvodem je třeba lednička, pračka nebo nábytek, případně i auto, ale tam je dobré popřemýšlet o tom, jakou cenu bude auto mít ve chvíli, kdy půjčku doplatíte. Vyplatí se i investice do vzdělání či zvýšení kvalifikace, včetně řidičského průkazu.

Rozhodně není rozumné si půjčovat na zážitky – na dovolenou, svatbu, rodinné oslavy. Ani nákup přehnaně luxusního auta či elektroniky není vhodné financovat půjčkou a vůbec už není dobré platit kreditkou každý měsíc nové oblečení, boty či šperky, které pak nejste schopni splácet. Půjčku tedy ano, ale s rozumem.

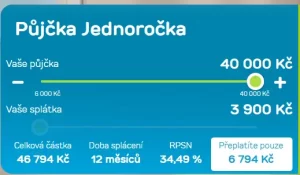

Jak si půjčit co nejvýhodněji

Půjčka je produkt jako cokoli jiného. Vyplatí se tedy před podpisem smlouvy porovnat více nabídek a všímat si i akčních nabídek. Můžete tak získat nejen nižší splátku, ale i celkově za půjčené peníze zaplatit podstatně méně, než když kývnete na první půjčku, kterou si najdete na základě reklamy. Pomoci vám mohou porovnávače půjček, přičemž se nemusíte omezovat jen na banky, ale porovnat i nabídky nebankovních poskytovatelů. Nebankovní půjčka nebo tzv. rychlá půjčka může být klidně výhodnější než úvěr od vaší banky. Pravidla se zpřísnila a nebankovní poskytovatelé jsou podstatně kontrolovanější než dříve. Aktuální seznam těch, kteří mají licenci na poskytování spotřebitelských úvěrů, najdete na webu České národní banky.

Půjčky porovnávejte na základě stejného parametru. Nejobjektivnější je výše roční procentní sazby nákladů (RPSN). Přemýšlejte také o výši splátky. Musíte ji zaplatit i v měsíci, kdy se vám sníží příjmy díky nemoci, takže ji nenastavujte v poměru ke svým příjmům zbytečně vysokou. A hlavně vždy přemýšlejte o tom, zda půjčku skutečně potřebujete a taky zvládnete. Například půjčka bez doložení příjmu vám sice na první pohled může pomoci, ale bude podstatně nákladnější, než když příjmy doložit budete schopni. Když vám chybí jen pár tisícovek, zkuste si půjčit zadarmo. Tzv. půjčka před výplatou je obvykle zcela bez poplatků i úroků, pokud si u dané firmy půjčujete poprvé a vypůjčenou sumu vrátíte v dohodnutém termínu, což je nejčastěji několik týdnů.

Refinancování šetří peníze

Jak hypotéky, případně úvěry ze stavebního spoření, tak i spotřebitelské půjčky si můžete refinancovat a tak si peníze zlevnit. Zjistěte, zda půjčku nemůžete dostat u jiné banky či nebankovní společnosti za výhodnějších podmínek. Případně slučte několik různých úvěrů do jednoho s celkovou nižší měsíční splátkou. Ušetřené finance použijte třeba na mimořádné splátky, což úvěr dále zlevní.

Když nejdou snížit výdaje, zvyšte příjmy

Máte-li možnost zvýšit své příjmy změnou práce či brigádou navíc, udělejte to. Nebo prodejte věci, které nepotřebujete a které vám nedělají žádnou radost. Můžete prodat třeba šperky vyšlé z módy, pianino, na které už nehrajete a mnoho dalšího. Je lepší někdy trochu zatnou zuby a uskromnit se, než se za čas octnout bez práce s hromadou nesplacených dluhů. Čím rychleji své závazky splatíte, tím lépe pro vás. Dobré ekonomické časy, které teď Česká republika zažívá, nikdy netrvají věčně. A ty špatné se dříve nebo později promítnou i do rodinných rozpočtů.

Refinancování a nové hypotéky v grafech a datech – vyplatí se?

Srovnání půjčky 50 000 Kč v indexu odpovědného úvěrování

Zneplatnění úvěru a smír u Finančního arbitra

„Více než 10 let se zajímám o novinky a trendy ze světa financí, ať už jde o půjčky, hypotéky, bankovní účty, pojištění nebo investování. Snažím se srozumitelně přinášet praktické informace, které pomáhají čtenářům lépe se orientovat. Když zrovna nečtu nebo nepíšu, najdete mě odreagovávat na zahradě, kde mi dělají společnost naše dvě kočky.“ - Hlavní redaktor a editor